沪指收复3000点 汽车整车及汽车零部件板块崛起

2022-11-02 15:54:31 来源:金融界

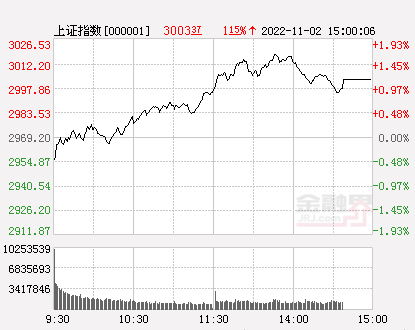

11月2日消息 周三A股低开,早盘三大指数震荡上行相继翻红,创业板指涨超1%;午后A股冲高回落,不过沪指收盘仍收复3000点,值得关注的是,沪深两市成交额时隔两个月再度达到万亿元成交。

截至收盘,沪指涨1.15%,报3003.37点,深成指涨1.33%,报10877.51点,创业板指涨1.63%,报2375.86点,科创50指数涨1.24%,报1037.18点。沪深两市合计成交额10521.38亿元,北向资金实际净卖出75.82亿元。两市93股涨停(含ST股),5股跌停。

行业板块方面,汽车整车、光伏设备、汽车零部件、生物制品、文化传媒等板块涨幅靠前,航天航空、保险、银行等少数板块下跌;题材方面,供销社、虚拟数字人、华为汽车、元宇宙、云游戏、啤酒等概念活跃。

虚拟现实概念掀涨停潮,元宇宙、消费电子等相关题材纷纷走强,天威视讯、城市传媒、佳创视讯、恺英网络、华立科技、锋尚文化、冠捷科技、创维数字、瑞芯微、瀛通通讯、湖北广电、中南文化、风语筑、三利谱、国光电器、中光学、兆威机电、智立方、深纺织A、凡拓数创、捷荣技术、伟时电子、中广天择、视觉中国、元隆雅图等集体涨停;

病毒防治板块大涨,康希诺、维力医疗、丽珠集团、翰宇药业、中国医药、康辰药业等涨停;

中药板块升温,启迪药业、众生药业涨停,以岭药业、健民集团、太极集团、葵花药业等跟随走高;

供销社概念依旧活跃,天禾股份、浙农股份、天鹅股份、中农联合、辉隆股份、新力金融涨停;

汽车整车及汽车零部件板块崛起,中通客车、亚星客车、江淮汽车、塞力斯、上海沿浦、保隆科技、继峰股份、秦安股份、银宝山新涨停;

尾盘信创概念小幅回暖,南天信息、川大智胜、理工能科、久其软件、格尔软件、高鸿股份涨停;

光伏概念震荡走强,钧达股份、爱旭股份、湖南发展、泰嘉股份、振邦智能、欧晶科技涨停;

无人驾驶概念发力,浙江世宝、启明信息、路畅科技、德赛西威涨停,宝通科技等涨超5%;

个股方面,拟通过资产置换取得珠江城市服务100%股权,珠江股份连续两日涨停;

拟向CLNG增资参与建造LNG船舶,中远海能涨停;

国家市场监管总局批准中国联通与腾讯设立混改新公司,中国联通午后盘中拉升涨停。

【机构策略】

华龙证券:股指上方仍有多条均线阻力,后期需观察量能能否跟上及板块的持续性,操作建议把握短线反弹机会,优化持仓。

中信建投证券:总体上,当前市场已处于底部区间,虽然国内基本面修复仍有波折,疫情扰动加大,三季度业绩披露进入尾声,部分上市公司业绩承压等不确定性因素仍然存在,但近期政策以落实落地为主,央行呵护市场流动性意图也较为明显,国内不确定性预期有望陆续落地。海外方面博弈仍在继续,全球局势动荡对资本市场产生冲击,导致震荡明显加剧,最值得关注的是本周四凌晨的美联储加息情况,对人民币汇率将是一次严峻考验,在加息结果出来之前,反弹的脚步还会受到牵制。操作上,建议投资者做好仓位管理,顺势重质,注意把握板块间轮动的节奏。配置方向上,稳增长政策不断加码,效果逐渐显现,关注有望受益的新老基建、地产产业链、建材、银行等板块;俄乌冲突、经济弱复苏等因素催生的能源资源粮食等领域的投资机会继续留意;此外,受益于政策扶持及景气度较高的军工、计算机、通信等高端制造和科技等行业值得布局。

国海策略:当前主要情绪指标已经接近今年4月27日的水平,不宜过度悲观,积极寻找机会,迎接吃饭行情。wind全A股权风险溢价位于近10年86%分位,估值处于27%分位。相较于三季度市场的调整,10月份以来市场主线更为清晰,赚钱效应会逐步显现。配置方面,坚守主线,重点关注成长板块,细分领域包括安全发展以及自主可控两条主线。2021年2月之后是中小成长占优的格局,要在波动中抓住主线,在市场下行风险缓释的背景下,成长板块的弹性更大,重点关注两条配置线索,一是安全发展,包括信创、医药生物、新能源、国防军工等板块,二是自主可控,包括电子、计算机等板块。

相关阅读

- (2022-11-02)沪指收复3000点 汽车整车及汽车零部件板块崛起

- (2022-11-02)多地通知:11月起核酸检测要收费了 网友看法不一

- (2022-11-02)“重出江湖”背后:你所不知道的供销社 供销社正式员工算什么编制?

- (2022-11-02)济南最新疫情封闭小区消息 济南104国道疫情封闭吗?

- (2022-11-02)白酒板块暴力反弹全线飘红 舍得酒业涨9.80%

- (2022-11-02)数字政务迎契机 思特奇(300608)数字经济中台前景广阔

热点推荐

- (2022-11-02)沪指收复3000点 汽车整车及汽车零部件板块崛起

- (2022-11-02)多地通知:11月起核酸检测要收费了 网友看法不一

- (2022-11-02)“重出江湖”背后:你所不知道的供销社 供销社正式员工算什么编制?

- (2022-11-02)走进北京汉德律所,法律科技助力IP版权多元业务

- (2022-11-02)世界流感日:感冒要重视,流感要早治

- (2022-11-02)济南最新疫情封闭小区消息 济南104国道疫情封闭吗?

- (2022-11-02)秋到乌斯吐

- (2022-11-02)招商银行、顺丰控股等9家深圳公司前三季度营收都超千亿元

- (2022-11-02)世界最资讯丨新一轮成品油调价上涨或成为定局,汽柴油即将迎来年内“第13涨”

- (2022-11-02)每日头条!销售“云监控” 管住成品油

- (2022-11-02)美国财政部发布俄罗斯石油价格上限新指引

- (2022-11-02)原油收盘:伊朗袭击沙特传闻加剧需求担忧 原油三日来首次上涨

- (2022-11-02)制裁美国,它宣布了!拜登政府要回购2亿桶石油?国际油价闻声齐涨

- (2022-11-02)小鹏G9获广州自动驾驶路测资格 探索零改装量产Robotaxi新模式

- (2022-11-02)白酒板块暴力反弹全线飘红 舍得酒业涨9.80%

- (2022-11-02)到2035年 杭州市普惠性婴幼儿照护服务托位供给占比达到90%以上

- (2022-11-02)大盘反弹机构追买涨停股 韵达股份(002120)被大额抛售

- (2022-11-02)数字政务迎契机 思特奇(300608)数字经济中台前景广阔

- (2022-11-02)大数据建设提速 安恒信息(688023)新兴业务表现抢眼

- (2022-11-02)白酒指数基金垫底 银华中证细分食品饮料ETF跌21.16%

- (2022-11-02)混合型基金单只最高涨近29% 万家科技创新A收益率19.36%

- (2022-11-02)重仓TMT和医药基金领涨 长盛医疗行业涨19.75%

- (2022-11-02)信创概念股火爆 国脉科技连收8个涨停

- (2022-11-02)三季度全国100个“最缺工”职业 制造业缺工状况持续

- (2022-11-01)环球热议:聚焦“急难愁盼”传递农商温度

- (2022-11-01)金秋传党音 宣讲不停步

- (2022-11-01)党建引领助推供电服务提质升级

- (2022-11-01)做实基层政务服务 助力优化营商环境

- (2022-11-01)时讯:坚守初心做好茶

- (2022-11-01)观焦点:辽宁新民开展村党组织书记 “擂台比武”活动

- (2022-11-01)全球热门:“板凳会”传递党的好声音

- (2022-11-01)多彩课堂探出全环境育人新路

- (2022-11-01)环球头条:电商平台拓销路 消费帮扶助振兴

- (2022-11-01)一线排查筑牢商贸领域安全生产防线

- (2022-11-01)安庆市首届“宜礼待才”人才周11月1日启幕

- (2022-11-01)燃料油:低硫支撑弱化,套利考虑止盈

- (2022-11-01)天天关注:芜湖造船厂首制21500吨沥青油船下水

- (2022-11-01)启帆船舶建造国内最大7000吨供油船开工

- (2022-11-01)环球快报:市场担忧石油需求减弱 国际油价10月31日下跌

- (2022-11-01)三大指数集体收涨超4400股飘红 酿酒行业涨幅居前

- (2022-11-01)郑州各小区解封情况如何?中亨文化苑小区仍按照之前政策管理小区

- (2022-11-01)2021年EFQM全球奖颁奖典礼在法国里昂举行|扬子江药业集团荣获世界质量大奖“EFQM全球奖”

- (2022-11-01)江西景德镇、湖南株洲等 近50城调整认房认贷政策

- (2022-11-01)大盘缩量震荡机构卖多买少 南天信息(000948)被卖出

- (2022-11-01)天天快看:沙特或于12月下调运往亚洲原油价格

- (2022-11-01)埃克森美孚退出后 俄罗斯萨哈林1号五个月来出口首批原油

- (2022-11-01)当前信息:古特雷斯称应减少投资石油,阿联酋发出减产警告:每天少500万桶

- (2022-11-01)【全球时快讯】欧佩克上调全球2023年、中期和2045年石油需求预测

- (2022-11-01)实时焦点:外媒:禁运俄罗斯石油危及意大利炼油厂数千个就业岗位

- (2022-11-01)抗滴落剂销量逆势增长等 昊华科技净利润同比增长18.13%

- (2022-11-01)一彬科技上会 数据“打架”问题突出偿债能力差

- (2022-11-01)有人逆势加仓 LV成立第一支人民币基金

- (2022-10-31)今日关注:福建北电南送特高压工程德化段率先完成基础开挖

- (2022-10-31)Asiabrand集团与纳斯达克上市公司中网载线正式签署战略合作协议

- (2022-10-31)当前讯息:实地走访 服务企业近距离

- (2022-10-31)热点聚焦:“周二面对面”工作法 打造基层治理新样板

- (2022-10-31)世界热讯:关爱优抚对象 医疗巡诊进漳州

- (2022-10-31)合肥—阿姆斯特丹 安徽首条自营洲际远洋航线开航

- (2022-10-31)爱心企业家为家乡263名村民“续保”

- (2022-10-31)创新举措全面织牢织密农村道路交通安全网

- (2022-10-31)世界观察:深翻出沃土 农民有盼头

- (2022-10-31)环球热点评!家门口就业 致富零距离

- (2022-10-31)【天天聚看点】千亩梯田丰收时

- (2022-10-31)全球球精选!辣椒销路畅 农民收入稳

- (2022-10-31)实时焦点:夏季需求高峰过去 短期内高硫或将延续弱于低硫运行的状态

- (2022-10-31)媒体:槟榔之争 三大疑问待解 关于槟榔的最新政策

- (2022-10-31)骨头那么硬怎么说断就断?年轻人同样有骨质疏松风险!

- (2022-10-31)扬子江药业集团徐浩宇:沿着党指引的航向 步履铿锵 踔厉奋发 把企业做实做强做优

- (2022-10-31)广汽菲克将申请破产 广汽菲克质量怎么样?

- (2022-10-31)富士康负责人回应科技园目前情况 全力组织好无疫情车间的生产

- (2022-10-31)共享充电宝为何成了“嫌弃包”?明明还上了还一直在扣费

- (2022-10-31)董宇辉山东行直播被陌生女子泼水 人红是非多?

- (2022-10-31)郑州富士康员工讲述厂区现状 富士康对郑州的影响

- (2022-10-31)网络安全市场需求不断释放 太极股份内生动能仍然强劲

- (2022-10-31)环球百事通!机构:燃料油考虑做多高硫裂解

- (2022-10-31)原油:偏多因素支撑,原油震荡收涨

- (2022-10-31)世界热点!原油短期继续维持震荡

- (2022-10-31)环球今日报丨燃料油 空头依然占优

- (2022-10-31)煤炭调整带来配置机会 平煤股份主焦煤“稀缺中的稀缺”

- (2022-10-31)光伏全球需求爆发增长 爱旭股份单W盈利有望进一步提升

- (2022-10-31)锂电池围绕细分龙头布局 长远锂科市场需求旺盛

- (2022-10-31)马斯克或对推特裁员50% 重塑舆论生态

- (2022-10-31)【当前独家】高油价让石油巨头赚取暴利

- (2022-10-31)环球热头条丨卡塔尔与美国康菲石油公司签署投资协议

- (2022-10-31)运输价格创新高 油轮短缺局面短期难以扭转

- (2022-10-31)时讯:石油巨头利润再创新高 美国政客怒批:赚的每一笔钱都是“肮脏的”!

- (2022-10-31)全球观察:“三桶油”前三季营收5.22万亿两倍于“五大行” 中海油净利首破千亿远超中石化

- (2022-10-31)富士康苏东霞回应网传截图 富士康跌落神坛

- (2022-10-31)今冬或现三重拉尼娜事件 但不会阻止全球变暖的长期趋势

- (2022-10-30)小店茶韵浓 焕发新活力

- (2022-10-30)全球聚焦:金华援疆“疆果东送” 千吨苹果首发浙江

- (2022-10-30)桐昆、格派两大超百亿元项目建设动员大会在广西钦州举行

- (2022-10-30)深化校地合作 推动安图县卫生健康事业高质量发展

- (2022-10-30)暖民心行动“入”民心

- (2022-10-30)第43次全国医药行业QC小组成果发表交流会落幕|扬子江药业集团105项参赛课题获一等奖 蝉联一等奖总数“十八连冠”

- (2022-10-30)如遇拥挤踩踏该怎么做?如果可以抓住身边牢固物体

- (2022-10-30)大学生30万开咖啡馆 2个月亏近3万 运营决策过于冲动

- (2022-10-30)国产大型四发无人机成功首飞 无人机禁飞区怎么看?

- (2022-10-30)郑州:严管风险人员 严防风险外溢 富士康回应了吗?

- (2022-10-29)环球热议:奉节县与重庆银保监局签约合作

招商银行、顺丰控股等9家深圳公司前三季度营收都超

招商银行、顺丰控股等9家深圳公司前三季度营收都超  大数据建设提速 安恒信息(688023)新兴业务表现抢眼

大数据建设提速 安恒信息(688023)新兴业务表现抢眼  混合型基金单只最高涨近29% 万家科技创新A收益率19.36%

混合型基金单只最高涨近29% 万家科技创新A收益率19.36%  网络安全市场需求不断释放 太极股份内生动能仍然强

网络安全市场需求不断释放 太极股份内生动能仍然强  煤炭调整带来配置机会 平煤股份主焦煤“稀缺中的稀

煤炭调整带来配置机会 平煤股份主焦煤“稀缺中的稀