逆周期、长景气比较优势突出 军工股紧抓“两赛道+两环节”

2021-12-30 16:15:09 来源:证券市场红周刊

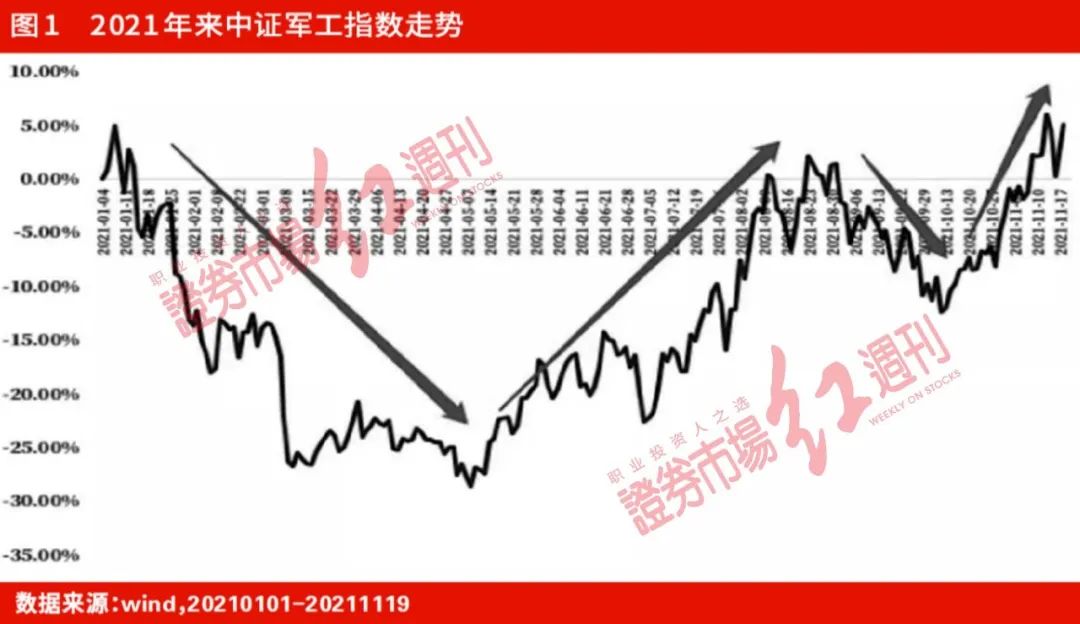

作为去年强势板块,申万国防军工年涨幅57.98%,位居28大行业的第4位。虽然今年出现几次较大波动,但截至12月20日收盘,今年申万国防军工累计涨幅5.42%,位居行业的第14位。回顾2021年,军工板块由“事件驱动型”向“基本面驱动型”成功转型,机构资金愈发关注细分领域景气度、增速水平及持续性。展望明年,板块的逆周期性、长景气比较优势逐步被市场认知,板块的趋势性配置机会或逐步加强,建议在高景气板块中优中选优,重视航空发动机与导弹。

军工板块由“事件驱动”

向“基本面驱动”成功转型

今年军工板块经历了几次较大的波动。年初板块从“十三五”末年的炒预期到“十四五”首年的炒兑现,报表端(年报&一季报)缺乏订单落地明显迹象,叠加风险偏好调整,1月7日至5月10日,申万国防军工一级指数下跌28.83%。

从5月11日至8月31日,申万国防军工一级指数上涨37.85%,其间7月1日至2日,炒主题的资金撤退,板块快速回调,但仅隔一个周末就再次拉升,标志着军工正在由“事件驱动型”向“基本面驱动型”逐步转变,市场开始侧重关注军工行业的业绩增速水平。

10月后,军工板块涨幅较为突出,主要系部分军工上市公司三季报环比数据继续超预期,行业整体前三季度累计增速较高,行业景气度得到进一步验证。

军工和其他行业的一大不同点,是“成本定价机制”,即规定武器装备的利润只能是生产成本的5%,该机制严格限制了军工企业的利润。但2017年前后定价机制进行了改革。鼓励军工企业在保证生产质量的前提下,主动降低生产成本并且释放利润。

定价机制之外,对于武器装备的采购合约的签订,从以前的短约到现在一次性3~5年的长合同,保证了军工企业未来3~5年的利润。

这两点导致军工行业的市场化越做越好,市场化程度的提高,最终反映到资本市场对于这个行业高景气度的看好。

目前,军工仍然属于小市值板块,中信国防军工指数成分股总体市值2.2万亿,占A股总市值不足3%,截至12月20日收盘,A股军工板块千亿市值以上的公司仅有5家,接近千亿市值的公司有两家,700亿至950亿出现明显断档,剩余均在650亿市值以下。军工行业整体市值偏小,高景气必然带来高关注,而产业链配套效率的提升又不会一蹴而就,由此高关注必然带来高波动,基于此投资选股更应强调确定性、高增速、高成长、可持续。

逆周期、长景气比较优势突出

紧抓“两赛道+两环节”

年底,就目前位置来看,资金进入年底冲刺阶段,军工板块波动加大。但军工板块前三季报已经逐步兑现了业绩的高增长,2021年前三季度,军工行业111家上市公司实现营业收入3366.62亿元,同比增长15.52%;实现归母净利润243.50亿元,同比增长36.14%,前三季度业绩增长明显;分季度来看,军工行业21Q3实现营业收入1148.87亿元,同比增长7.24%,实现归母净利润77.56亿元,同比增长14.57%。四季度是军工行业的交付高峰期,全年业绩增速或将得到进一步增强。

相关阅读

- (2021-12-30)逆周期、长景气比较优势突出 军工股紧抓“两赛道+两环节”

- (2021-12-29)富士莱IPO进入问询状态 营业收入严重依赖外销

- (2021-12-29)仙股是什么意思?被借壳股价会连续大幅度上涨

- (2021-12-28)申购新股怎样容易中签 上午10:00至11:15

- (2021-12-27)三维天地新股申购 顶格申购需配市值19.00万元

- (2021-12-27)股票尾盘拉升是什么原因 为了护盘

热点推荐

- (2021-12-30)逆周期、长景气比较优势突出 军工股紧抓“两赛道+两环节”

- (2021-12-30)李淼:元宇宙和现实是有别的 不能做无根基创新

- (2021-12-30)无穷创想,尽在“2021创想者大会”

- (2021-12-30)杨洋:最享受和学生一起讨论技术难点的时刻

- (2021-12-30)元筑科技MetaEstate正式公布对CV上的Satoshi岛屿的整体规划

- (2021-12-30)中国大地保险怎么样?可免费代办年审

- (2021-12-30)保险人有什么权利?有代位赔偿的请求权限

- (2021-12-30)哪些情况可以选择退保?本身有严重保障风险的

- (2021-12-30)女大学生用泥土自制麻将 灵魂画手的幺鸡走红

- (2021-12-30)层层严把关,一口幸福满,冰雪时光好味饮品炼就之路

- (2021-12-30)上海共有市场主体318.97万户 同比增长9.2%

- (2021-12-30)张庭涉传销被查?达尔威6亿资金被冻结

- (2021-12-30)助推数字经济发展,食亨荣获上海青创赛一等奖

- (2021-12-30)新冠检测板块走强 九安医疗4天3板

- (2021-12-30)2021年第三季度 折叠屏手机出货量达260万件

- (2021-12-30)农林牧渔加速下跌 鹏都农牧盘中跌停形成破位势头

- (2021-12-30)张庭林瑞阳夫妇被查 涉足行业繁多曾联姻A股市场未果

- (2021-12-30)未收到过增值税发票 多位经销商实名举报欧派偷税漏税

- (2021-12-30)汽车之家被爆全公司范围裁员 有两种方式赔偿

- (2021-12-30)来自齐鲁大地的厚情!人间山东菜最抚国人心

- (2021-12-30)“眯眯眼吊梢角”《雄狮少年》火了 还烫着了屁股

- (2021-12-30)水泥妹骗局被揭穿 包装和营销出来的人设终究不能长久

- (2021-12-30)原员工揭张庭夫妇传销模式:买2万元货可加老板微信

- (2021-12-29)从共创命运单曲到践行环保主义,聚划算解锁公益营销新思路

- (2021-12-29)稳中提质 东风公司实现“十四五”高质量开局

- (2021-12-29)海昌华IPO拟募集5.02亿元 新增运力指标遭“腰斩”

- (2021-12-29)富士莱IPO进入问询状态 营业收入严重依赖外销

- (2021-12-29)“微商女王”张庭公司涉传销被查处 曾被曝“纳税21亿元”

- (2021-12-29)盟动中原爱眼护眼健康行|童瞳眼科到粮食厅幼儿园开展公益视力筛查

- (2021-12-29)内卷时代小众且窄 中国容不下那么多“山姆”

- (2021-12-29)怪谁!盒马因虚假榴莲广告被罚5万元

- (2021-12-29)汽车零部件板微跌 菱电电控跌超4%瀚川智能收跌3.97%

- (2021-12-29)生益电子四期项目封顶 总投资22.8亿元

- (2021-12-29) 动见我心 新款阿斯顿·马丁DBX STRAIGHT-SIX 三亚臻享试驾盛大开启

- (2021-12-29)沪股通是什么意思 限制单日额度为130亿

- (2021-12-29)仙股是什么意思?被借壳股价会连续大幅度上涨

- (2021-12-29)小米12Pro发布 搭载了骁龙8Gen1最强芯

- (2021-12-29)腾讯发布全新品牌片《助力实体经济》

- (2021-12-29)连接世界新通道!深圳港小漠国际物流港正式开港运营

- (2021-12-29)深圳援疆:帕米尔高原栽上了“摇钱树”

- (2021-12-29)75万人“疯抢” 威博液压 中国移动却惨遭弃购7.56亿元

- (2021-12-29)《报告》显示:2021年中国游戏行业销售收入近3000亿元

- (2021-12-29)数字货币板块大涨 旗天科技涨幅超150%

- (2021-12-29)锂电池板块午后活跃 融捷股份、永兴材料涨停

- (2021-12-29)郑州市反恐委员会揭牌 这两家单位各被罚十万元

- (2021-12-29)河南省科学院揭牌 与中光学、宇通、洛轴等签订合作协议

- (2021-12-29)一线城市购房者平均年龄36.9岁 天津全款购房占比最高

- (2021-12-29)大V做私募9个月巨亏30% 买了中概互联网企业?

- (2021-12-29)张庭夫妇公司回应:合法经营 积极配合相关部门工作

- (2021-12-28)片仔癀,“药”之大者

- (2021-12-28)网易企业邮箱助力“速达非”企业打造跨境物流领先品牌

- (2021-12-28)网易灵犀办公荣获“2021年度用户推荐数字化产品”大奖

- (2021-12-28)贾跃亭所持1739.8万股乐视网股票将网拍 折价达50%

- (2021-12-28)苹果或从明年起开始转为去实体SIM卡 使用eSIM技术

- (2021-12-28)展锐第二代5G芯片实现量产 比第一代集成度提升100%

- (2021-12-28)明年马斯克能克服这三大难题吗?减少空洞?

- (2021-12-28)美股周一:AMD涨幅超过5% 应用材料涨超4%

- (2021-12-28)扎克伯格再买地 拥有土地接近1500英亩

- (2021-12-28)银行理财保本型可靠吗?主要风险有哪些

- (2021-12-28)稳健医疗武汉纺大创新研究院成立,中国工程院院士徐卫林任院长

- (2021-12-28)中牟县人民医院院长白金娥来郑州童瞳眼科医院参观交流

- (2021-12-28)稳健医疗向陕西省红十字会捐赠近四百万防疫物资已运抵西安

- (2021-12-28)申购新股怎样容易中签 上午10:00至11:15

- (2021-12-28)微信上线“仅传输文件”功能 可实现一定程度的隐私保护

- (2021-12-28)“饭乎”连续完成千万元级天使轮融资和数千万元级A轮融资

- (2021-12-28)著名经济学家陈湛匀教授:资本向善,与有情怀的人同行

- (2021-12-28)2021到底有多少股民赚了钱?新能源汽车产业链是最大赢家

- (2021-12-28)李彦宏:“萝卜快跑”2030年扩展到100个城市

- (2021-12-28)到2025年 河南省常住人口城镇化率力争达到63%

- (2021-12-28)百草枯究竟是什么?控制剂量就可以控制死亡时间

- (2021-12-27)广告模特菜嬢嬢发文回应 爱国是双头赞同的

- (2021-12-27)历经18个月 小米首款自研充电芯片澎湃P1来了

- (2021-12-27)片仔癀,五百年辉煌只是开始

- (2021-12-27)台21转债哪家公司发行?原股东可优先配售

- (2021-12-27)三维天地新股申购 顶格申购需配市值19.00万元

- (2021-12-27)股票尾盘拉升是什么原因 为了护盘

- (2021-12-27)明年房地产怎么干?加强预期引导因城施策

- (2021-12-27)盟动中原爱眼护眼健康行|郑州童瞳眼科到伊顿幼儿园开展眼健康科普

- (2021-12-27)元旦假期加班工资怎么算?不低于工资的150%

- (2021-12-27)用音乐再现2021记忆 《骄傲的少年》播放超1亿次

- (2021-12-27)在燕郊买房的人现在怎么样了 北三县划归北京?

- (2021-12-27)“绿鞋”护航也难免破发 百济神州股价跌跌不止

- (2021-12-27)新能源汽车销量持续火爆 锂价接连刷新高

- (2021-12-27)深圳金融文化中心动工 力争建成世界性文化地标

- (2021-12-27)第23届高交会今开幕 制造未来是“智造”

- (2021-12-27)杭州“冻手冻脚”节奏将继续 最低气温将保持低位

- (2021-12-27)巴奴毛肚火锅、九多肉多等 他们纷纷将“后厨”设在原阳

- (2021-12-27)郑州技术交易市场揭牌 签约国内“量子技术交易”第一单

- (2021-12-27)郑州“大融城”开业 能否助二七商圈重回C位

- (2021-12-27)本轮寒潮为啥南方降雪比北方明显 天气系统过程及配置

- (2021-12-24)展现国企担当 北汽鹏龙2021年斩获多项荣誉

- (2021-12-24)2021年尾的惊喜——纽崔莱“一方植遇”艺术展

- (2021-12-24)2022多数人的黄金时代:新制度规则、新世代人群等

- (2021-12-24)英特尔道歉中国网友不买账 企业很被动?

- (2021-12-24)在4S店买车要注意什么问题?检查汽车的VIN码

- (2021-12-24)黑户所有的银行卡都不能用吗?看是什么情况了

- (2021-12-24)5G时代创业商机有哪些 高性能电池等

- (2021-12-24)国芯科技新股申购 顶格申购需配市值15万元

- (2021-12-24)场内场外基金买卖有什么区别?分红方式不同

- (2021-12-24)励普教育:建造师、消防等多项职业资格启用电子证书!

李淼:元宇宙和现实是有别的 不能做无根基创新

李淼:元宇宙和现实是有别的 不能做无根基创新  杨洋:最享受和学生一起讨论技术难点的时刻

杨洋:最享受和学生一起讨论技术难点的时刻  中国大地保险怎么样?可免费代办年审

中国大地保险怎么样?可免费代办年审  上海共有市场主体318.97万户 同比增长9.2%

上海共有市场主体318.97万户 同比增长9.2%