禾迈股份45亿理财背后 做局割韭菜呢?

2021-12-22 16:33:16 来源:格隆汇

禾迈股份,A股最贵新股,一签缴款28万。

股民们中签如中雷,弃购金额高达3.63亿,创下科创板弃购金额新高,同时也刷新A股史上第三弃购纪录。

但万万没有想到的是,禾迈上市首日跳涨,狠狠打脸:

谁是大赢家,谁又是大输家?

禾迈股份:发行价涨了十倍再怎么我也不会亏!

散户投资者:这么离谱的发行价谁爱要谁拿去!

承销商:卧槽!“韭菜”们咋这么聪明了,你们都不接盘那我不亏死。谁知禾迈股份在上市之后股价一度大涨近48%!很多放弃认购禾迈股份的投资者纷纷表示“错过了一个亿”。

散户投资者:“明明上天给了我个赚钱的机会我却没有珍惜,直到失去后才后悔莫及,炒股最痛苦的事莫过于此。如果上天可以给我一个机会再来一次的话,我会禾迈股份说一句:梭哈!”

很显然,禾迈是最大赢家之一,募资55亿,远超预期的5.5亿。钱无处可用,发文要理财45亿,让市场一片哗然。

45亿,按照很低3%的理财产品回报率来算,一年下来1.35个亿,远超2020年全年净利润。现在,中国中小企业累死饿死,禾迈这一波直接躺赢,还做毛线生意。

多数人会把这看做是参与询价的机构投资者对公司以及行业的看好,极少有人会想:这是否会是一场苦心积虑、精心设计的割韭菜游戏?

1、专业定价!?

询价机构给出禾迈老板超10倍的价格,但真的是专业定价吗?

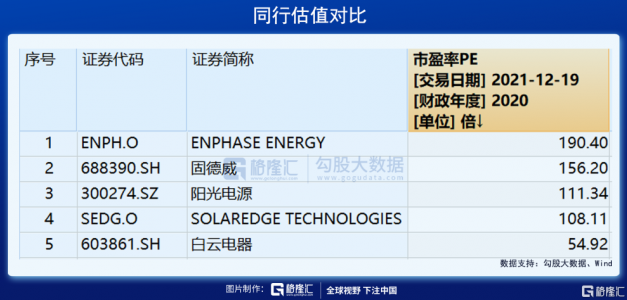

估值方法分两种,一种是相对估值,一种是绝对估值。前者好说,对比同行即可。禾迈发行市盈率PE高达225.94倍,远远超过行业可比公司平均市盈率103.5倍(以12月19日收盘价计算)。这比行业平均高出100%不止,且比国内外上市的光伏龙头们都要高出一大截。如果与电气机械与器材制造业(C38)行业平均51倍PE对比,更是悬殊340%。

绝对估值法,只根据自身来定价。按照股票定价逻辑,现有价值等于未来所有现金流折现之和。简单来说,要有高估值,未来业绩要保持持续高增长,即业绩高成长性以及确定性。那么,禾迈是这样的优秀公司吗?

禾迈主营业务有3部分,微型逆变器、电气成套设备、模块化逆变器。2018年,3大业务分别占比14%、60%、6.5%。2019年变成26%、30%、40%。2021Q3又变为59%、33%、3.2%。

电气成套设备是公司历年营收主心骨,主要产品包括高压系列开关柜、低压系列开关柜和配电柜。但该业务增长并不稳定,2019年负增长23.5%,18—20年三年复合增速仅为8%。并且,电气成套设备行业竞争非常激烈,A股相关上市公司2019年收入超过1万亿,公司市占率不足1%。并且一个不大好的趋势是,电网建设行业规模早开始大幅下滑了。

被公司寄予厚望的模块化逆变器业务,未来将遭遇重大变数。过去的玩法是通过设立控股项目公司参与光伏电站建设,建成后出售项目公司股权来进行模块化逆变器销售。未来,不再骚操作,直接卖产品给下游。

不过,公司自行研发的模块化逆变器与行业主流存在较大差异,且产品成本高以及市场成熟案例少,大规模商用仍然很大不确定性。即便这样的市场,全球逆转器出货量TOP2的阳光电源于今年6月推出模块化产品,直接与公司正面竞争。这块业务萎缩非常快,2019年1.84亿,2020年只有0.48亿,今年前三季度只有0.16亿。

相关阅读

- (2021-12-27)第23届高交会今开幕 制造未来是“智造”

- (2021-12-27)杭州“冻手冻脚”节奏将继续 最低气温将保持低位

- (2021-12-27)巴奴毛肚火锅、九多肉多等 他们纷纷将“后厨”设在原阳

- (2021-12-27)郑州技术交易市场揭牌 签约国内“量子技术交易”第一单

- (2021-12-27)郑州“大融城”开业 能否助二七商圈重回C位

- (2021-12-27)本轮寒潮为啥南方降雪比北方明显 天气系统过程及配置

热点推荐

- (2021-12-27)第23届高交会今开幕 制造未来是“智造”

- (2021-12-27)杭州“冻手冻脚”节奏将继续 最低气温将保持低位

- (2021-12-27)巴奴毛肚火锅、九多肉多等 他们纷纷将“后厨”设在原阳

- (2021-12-27)郑州技术交易市场揭牌 签约国内“量子技术交易”第一单

- (2021-12-27)郑州“大融城”开业 能否助二七商圈重回C位

- (2021-12-27)本轮寒潮为啥南方降雪比北方明显 天气系统过程及配置

- (2021-12-24)展现国企担当 北汽鹏龙2021年斩获多项荣誉

- (2021-12-24)2021年尾的惊喜——纽崔莱“一方植遇”艺术展

- (2021-12-24)2022多数人的黄金时代:新制度规则、新世代人群等

- (2021-12-24)英特尔道歉中国网友不买账 企业很被动?

- (2021-12-24)在4S店买车要注意什么问题?检查汽车的VIN码

- (2021-12-24)黑户所有的银行卡都不能用吗?看是什么情况了

- (2021-12-24)5G时代创业商机有哪些 高性能电池等

- (2021-12-24)国芯科技新股申购 顶格申购需配市值15万元

- (2021-12-24)场内场外基金买卖有什么区别?分红方式不同

- (2021-12-24)励普教育:建造师、消防等多项职业资格启用电子证书!

- (2021-12-24)平安夜圣诞节朋友圈说说:愿你平安愿你快乐

- (2021-12-24)百年人寿丹东中支开展百年星辰计划公益活动

- (2021-12-24)蒙古之象“乔小金”上线,绒言绒语萌物军团再添新军

- (2021-12-24)如何建设“未来社区”?预计在明年6月改造完成

- (2021-12-24)2021年“岁末压轴”寒潮来了 强冷空气将影响杭州

- (2021-12-24)杭州军团挺进“200+” 果麦文化最星光熠熠

- (2021-12-24)展现国企担当 北汽鹏龙2021年斩获多项荣誉

- (2021-12-24)年末基金发行依然红红火火 FOF年内发行超千亿

- (2021-12-24)短线暴涨股掀跌停潮 神州高铁、延华智能上演地天板

- (2021-12-24)洛阳地铁2号线12月26日开通 与1号线形成“十字交叉”

- (2021-12-24)青年人才公寓月租金1160元 这个价格到底贵不贵?

- (2021-12-24)周口凯旺科技深交所敲钟 募集资金净额为5.8亿元

- (2021-12-24)南阳中光学:是爱普生、富士、尼康等的供应商

- (2021-12-24)腾讯减持京东 腾讯股价大涨京东股价直接小小崩了

- (2021-12-24)中国青年结婚年龄不断推迟 婚育观念提升?

- (2021-12-24)全国冻哭预警地图来了 冻哭线将南压至华南北部

- (2021-12-23)谁都无法战胜谁 十荟团裁员降薪求生

- (2021-12-23)金立手机被强制执行6.76亿 涉金融借款合同纠纷

- (2021-12-23)腾讯日更2集变1集被投诉 为同步央视更新速度?

- (2021-12-23)博主打卡纷至迭来 冰雪时光鲜橙奶茶有多“火”

- (2021-12-23)OPPO首款折叠机Find N首销破3万台 无缝“隐痕”

- (2021-12-23)苹果:高级营销岗位年薪最高可达32.5万美元

- (2021-12-23)十大最值得购买的年金险:花开富贵、华夏红年等

- (2021-12-23)2022年基金趋势走向如何 固定收益债基前景乐观

- (2021-12-23)拉升前的洗盘试盘6个特征 洗盘的低点高于前期低点

- (2021-12-23)城农商行流年不利 兰州银行被质疑“国有资产流失”

- (2021-12-23)“顶流”新品遥遥无期 涪陵榨菜遭遇“涨价难”!

- (2021-12-23)金鼎亨企业IP“乔小金”上线,引领鄂尔多斯购物新风尚

- (2021-12-23)智路建广联合体控股公司瓴盛科技获2021“中国芯”优秀技术创新产品奖

- (2021-12-23)两板合并 深证成指累计上涨4.74%

- (2021-12-23)深圳:工业级无人机占全球55%的市场份额

- (2021-12-23)碳化硅概念股表现亮眼 双良节能、晶盛机电涨幅翻倍

- (2021-12-23)杭州第三次“双集中”宅地出让收官 龙湖底价进驻云城

- (2021-12-23)红酒和香料碰撞出独特风味 热红酒料包线上线下热销

- (2021-12-23)行业“热度不再”?哈啰出行宣布完成2.8亿元融资

- (2021-12-23)中医药股集体走强 精华制药、新天药业涨停

- (2021-12-23)资本热捧智能家居小家电 德尔玛冲刺IPO

- (2021-12-23)“妖股”纷纷跳水 11天7个涨停的迪生力连续2个跌停

- (2021-12-23)三羊马特停吓坏近期爆炒股 泰禾集团暴跌4.63%

- (2021-12-22)智路建广为紫光集团重整保驾护航

- (2021-12-22)步子迈得太大 茶颜悦色在长沙待不下去了

- (2021-12-22)禾迈股份45亿理财背后 做局割韭菜呢?

- (2021-12-22)苦“薇娅佳琦”久矣?薇娅倒台直播电商入冬

- (2021-12-22)马斯克700亿元税单从何而来?他得多有钱啊

- (2021-12-22)占25%的份额 苹果iPhone成世界最畅销最赚钱5G手机

- (2021-12-22)顺时应势,冰雪时光上新应季鲜橙饮品

- (2021-12-22)西安疫情进入病例报告高峰期 西安考研学子怎么办?

- (2021-12-22)90后女子颈椎年龄超50岁 颈椎不适的十个等级

- (2021-12-22)刚出世的孩子买什么保险?医疗保险、意外伤害保险等

- (2021-12-22)2022年跨年朋友圈说说:愿日子如熹光温柔又安详

- (2021-12-22)压轴寒潮将横扫30余省区市 南方将冷的人受不了

- (2021-12-22)地产股全线爆发 泰禾集团、宋都股份等涨停

- (2021-12-22)小吃江湖掀投资热潮 喜姐炸串完成2.95亿元A轮融资

- (2021-12-22)元宇宙概念午后走强 湖北广电七连板

- (2021-12-22)禾迈股份IPO超募55亿 要拿45亿投资理财

- (2021-12-22)“三低”蓝筹狂掀涨停潮 泰禾集团、神州高铁等涨停

- (2021-12-22)郑州开通“个转企”登记绿色通道 涉企行政事业性“零收费”

- (2021-12-22)2022年 郑州将完成郑航北路等83条道路绿化

- (2021-12-22)菜鸟、盒马鲜生等 仓储资源正向航空港区南移

- (2021-12-21)以专注铸专长 河南汉方药业荣获2021年度郑州市“专精特新”企业称号

- (2021-12-21)河北魏县银耳产业代言人、绿珍食品IP魏小耳上线!

- (2021-12-21)中国·魏县首届银耳线上销售博览会开幕,“电商+基地”助力乡村振兴

- (2021-12-21)中国·魏县银耳产业园揭牌,小银耳开出致富花

- (2021-12-21)励普教育开展“情深意浓 团圆过冬”冬至团建活动

- (2021-12-21)品高股份新股申购 顶格申购需配市值7万元

- (2021-12-21)怎么判断熊市来了?股价呈现单边下跌趋势

- (2021-12-21)个人征信没有问题为什么不能贷款?申请者收入不足

- (2021-12-21)春立医疗今日新股申购 申购代码为787236

- (2021-12-21)人民币升值有哪些不利影响?外汇储备将面临缩水

- (2021-12-21)舟山市大学生创业孵化基地项目招募公告

- (2021-12-21)宁德九展贯彻一带一路,将中国茶油专利产品推向世界,迈出了第一步

- (2021-12-21)“上海产”新冠疫苗本周将量产下线 可年产2亿剂

- (2021-12-21)前11个月 上海市外商投资企业进出口2.26万亿元

- (2021-12-21)服务不缺位,冰雪时光多举并措提高顾客消费体验

- (2021-12-21)数字化助力小企业全速实现商业创新

- (2021-12-21)薇娅夫妇身家高达90亿 与“老干妈”陶华碧持平

- (2021-12-21)新乡银金达:功能性聚酯薄膜市场占有率世界前三

- (2021-12-20)水井坊“守护国宝之旅”线下体验持续展开,张国立助阵文化传承

- (2021-12-20)薇娅偷逃税被罚13.41亿元 不同罚款倍数是如何确定的?

- (2021-12-20)中国人保寿险推出科技创新互动式重疾险“活力人生”

- (2021-12-20)河南慈善总会德多健康公益慈善基金启动仪式圆满举行

- (2021-12-20)活力人生 健康无限 ——中国人保寿险创新推出“活力人生”重大疾病保险产品

- (2021-12-20)萌动中原爱眼护眼健康行走进水利厅幼儿园

- (2021-12-20)年度21世纪卓越商业模式公司出炉,FITURE、小红书、盒马等品牌获选

第23届高交会今开幕 制造未来是“智造”

第23届高交会今开幕 制造未来是“智造”  杭州“冻手冻脚”节奏将继续 最低气温将保持低位

杭州“冻手冻脚”节奏将继续 最低气温将保持低位  巴奴毛肚火锅、九多肉多等 他们纷纷将“后厨”设在

巴奴毛肚火锅、九多肉多等 他们纷纷将“后厨”设在  郑州“大融城”开业 能否助二七商圈重回C位

郑州“大融城”开业 能否助二七商圈重回C位  本轮寒潮为啥南方降雪比北方明显 天气系统过程及配

本轮寒潮为啥南方降雪比北方明显 天气系统过程及配